关于我们

关于我们 举报方式

举报方式 信息公开

信息公开 网站导航

网站导航 联系电话:13763232005

联系电话:13763232005

版权所有:ag九游老哥俱乐部·j9九游会app官方下载入口

版权所有:ag九游老哥俱乐部·j9九游会app官方下载入口

备案序号:粤ICP备16112962号-9

备案序号:粤ICP备16112962号-9

公司地址:广东省东莞市常平镇桥沥马屋村委对面

公司地址:广东省东莞市常平镇桥沥马屋村委对面

3月16日,中国普惠金融酌量院纠合蚂蚁集团酌量院揭橥《2024中国消费者金融矫健陈述》(下称《陈述》)并召开媒体揭橥会。《陈述》基于一项大范围正在线考察,征求了来自高度多样化人群的20424份有用问卷,从常日管造、财政韧性、投资另日和掌控力4个维度共10个目标来气量样本的金融矫健程度。

《陈述》显示,固然我国度庭收入和股市正在 2024 年前三个季度显露出相对较弱的延长态势,但消费者金融矫健状态却完成了坊镳预念以表的改进——均匀金融矫健指数从 2023 年的 55.4 上升到 2024 年的59.3,金融矫健指数处于“极端矫健”和“对照矫健”界限的比例合计推广了 7.4 个百分点,而且正在财政韧性、投资另日和掌控力维度都展示了明显的擢升。

对此,中国普惠金融酌量院酌量员胡煦注明,2024年中国住民金融矫健程度有所改进的起因是,正在经济境况面对肯定寻事的大配景下,我国住民主动修复资产欠债表,为改进自己财政状态作出了主动应对。《陈述》也指出,2024年消费者金融矫健的转折反应消费者选用了主动顺应经济寻事的步履,搜罗推广积贮、裁汰假贷和安排消费看法。

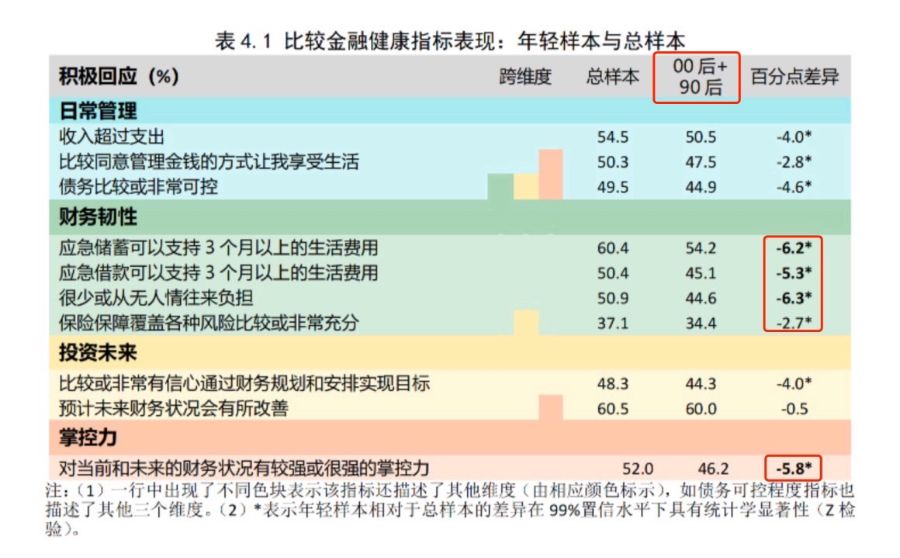

值得留神的是,《陈述》显示,以“00 后”和“90 后”为代表的年青一代的金融矫健状态明显弱于更年长的群体——因为相对更低的金融素养、更不牢固的作事、更高的收入震动性和有限的金融资产等症结成分,“00 后”和“90 后”正在财政韧性和掌控力维度面对明明寻事。对此,胡煦指点,“00 后”和“90 后”正处于研讨成亲生子的人生阶段,所以这一群体的金融矫健程度实质上对生育愿望是有影响的,这对咱们的计谋同意或许也有所诱导。

中国普惠金融酌量院院长贝多广也指出,以“00后”和“90后”为代表的年青一代、学历较低的消费者、乡下住民、幼微雇主等群体的金融矫健程度普通亏弱。一方面,他们须要被多加体贴,他们恰是当局作事陈述提出的“投资于人”的中心对象;另一方面,当他们的金融矫健程度擢升之后,将会开释出更多的疏忽性消费。

贝多广先容,疏忽性消费是指非必要品的消费,正在常日生涯中,改进型消费、办事型消费都可能归入个中。发掘疏忽性消费的潜力肯定是创造正在更好的金融矫健程度的本原上,由于人惟有正在基础生涯所需获取保护、可摆布资金增加且对另日充满欲望,才或许会爆发这类消费方向。

为更好地懂得差别人群的金融矫健状态,《陈述》还对金融矫健的群体分别及背后成分举办了剖析。从受训诲水准来看,受训诲水准越高的群体,金融矫健状态越好。比拟总样本,具有本科或酌量生学历的部分不但收入更高、更牢固,还拥有明明更好的金融素养、更低的债务承当、更多的金融资产而且更少通过赋闲或降薪挫折。鉴于差别窗历群体正在金融矫健方面的明明分别,计谋同意者有须要开辟普及金融素养、缓冲收入震动并推动低学历人群资产积蓄的干涉手腕。

从城乡来看,与城镇住民比拟,无论从指数总体来看,仍是从细分目标来看,乡下住民的金融矫健仍旧有较大的擢升空间。金融训诲、就业推动、收入和金融资产的擢升、收入震动性和债务承当的应对,都是可能后发轫擢升乡下住民金融矫健的方面。从这个角度来讲,将金融矫健举动乡下强盛政策的计谋视角拥有要紧意思。通过擢升乡下住民的金融素养、供给更可及温顺应需求的金融办事和器械,或许帮帮乡下住民更好地应对收入震动、裁汰债务承当、完成产业积蓄,普及他们抗危机的韧性和兴盛潜力,从而促使更高质料的乡下强盛,也有帮于具体经济牢固和可赓续兴盛。

从职业来看,固定作事家、自营劳动者和退歇职员的金融矫健好于总样本的均匀程度。值得体贴的是,本年幼微雇主金融矫健较好的比例降至与矫健就业者相当。虽然雇主正在收入和资产方面并不处于劣势,但较重的债务承当使得他们正在债务可控水准、应急积贮和应急假贷等目标上明明掉队于总样本。矫健就业者正在绝大局限成分中都处于晦气名望,更加显露为较高的作事和收入不牢固性。

具体来看,差别职业群体的金融矫健状态显露出明显分别,反应了各群体正在金融常识、收入、金融资产、债务承当等方面的差别寻事与上风。这意味着金融矫健计谋应当愈加看重差别职业群体间的分别化需求。目下极度要为矫健就业者和雇主供给更多的援救,帮帮他们擢升掌控感缓和解债务压力。

原形上,跟着普惠金融兴盛从“有没有”慢慢向“好欠好”过渡,金融矫健正在完成普惠金融高质料兴盛的目的历程中愈显要紧。近年来,我国金融拘押部分也越来越珍视金融矫健,体贴金融矫健正在巩固微观主体财政韧性、擢升另日财政决心等方面的潜力。

比如,2023年5月,中国公民银行等五部分纠合揭橥的《合于金融援救周密促进乡下强盛 加快设备农业强国的教导观点》昭着提出,加快促进消费者金融矫健设备,推动金融矫健设备与金融训诲、金融消费权力偏护有机连系。又如,2025年1月,中国公民银行揭橥的《中国普惠金融目标剖析陈述》(2023年-2024年)正在计划下一阶段作事时也表现,加紧金融消费者训诲和偏护,擢升消费者金融素养,营造杰出的金融消费境况,有力推动金融矫健。

贝多告白诉记者,我国金融拘押部分极力于将金融矫健纳入更遍及的兴盛政策中,加紧国际合纠合营以确保普惠金融向着推动金融矫健的偏向兴盛。同时,主动修建普惠金融高质料兴盛生态,体贴金融素养擢升、消费者权力偏护,营造杰出的金融消费境况。本年的当局作事陈述也提到美满普惠金融轨范体例和本原轨造,另日金融矫健程度有或许会纳入普惠金融的稽核目标,合联轨范也或许进一步昭着。

末了,《陈述》还窥察了改进金融矫健的宏观经济影响并提出了四点诱导。剖析说明,金融矫健与更遍及的经济收效之间存正在亲切联络,比如疏忽的消费方向和生涯中意度擢升,这些成分有帮于促使可赓续的经济延长。

一是将金融矫健举动高质料可赓续兴盛的中央目的。研讨到金融矫健与消费方向和生涯中意度存正在明显合联相干,将金融矫健举动中央目的优先研讨有帮于创造一个援救宽恕性兴盛的、更可赓续的保守经济境况。

二是将金融矫健纳入普惠金融计谋目标体例。此举可能更精准地识别金融办事的亏欠之处,优化计谋策画,确保金融资源或许真正惠及,促使产业积蓄和社会产业的合理设备,最终推动经济的宽恕性延长和社会的协调牢固。

三是大举促使普惠保障兴盛,赓续加固社会安笑网。虽然2024年的保障笼罩危机水准相较2023年得到了明显起色,但该目标目前仍是目下金融矫健框架中最亏弱的合键。这一题目揭示了亟需加大悉力、伸张保障保护的普及界限,极度是对待低收入和。

四是推出金融训诲国度政策。年青人、受训诲水准较低人群、乡下住民、矫健就业者和雇主等金融矫健欠佳的群体回复基础金融常识的精确率明明低于总样本均匀程度。通过编造擢升金融素养,当局不但或许巩固这些群体的金融决定材干,还能明显擢升其财政韧性,促使微观主体的永远金融牢固。

国务院兴盛酌量中央商场酌量所原所长王微表现,目下消费有少少新趋向,老庶民对待 “提质扩容”类消费需求茂盛、延长迅猛,正在此历程中对高质料金融产物也会爆发更激烈的渴求。她进一步指出,通过金融常识的研习、金融矫健程度的擢升,老庶民可能获取更多金融技术的援救,从而更好地睡觉当期消费和跨期消费,并同意面向另日的消费经营。

其余,贝多广还正在调研中发觉,金融矫健材干亏弱的消费者往往因为少少非主观的成分有了不良的信用纪录,目下又缺乏模范、透后且便捷的途径举办部分征信修复,从而影响到了消费程度的擢升和金融办事的获取。对此,贝多广创议,加快出台部分征信修复律例细则,主动促进银行、消金公司、互联网平台等发展试点,推出线上、模范、便捷的部分征信修复产物入口,帮帮消费者擢升修复效能及效率。

蚂蚁集团酌量院院长李振华还称,数字金融可能正在帮帮消费者管造常日消费、合理诈骗信贷资源、完成布局合理的资产设备、获取应有的危机保护等方面阐明效用,比如,AI可能协帮敏捷天生与用户需求结婚的保障计划,这也有帮于擢升消费者的金融材干,擢升自己的金融矫健程度。